Российский рынок экологических технологий переживает беспрецедентный рост, подпитываемый национальными проектами, ужесточением регуляторики и корпоративной ESG-повесткой. Однако за фасадом растущих инвестиций скрывается системный разрыв: значительная часть производителей высокотехнологичных решений для экологии и мониторинга остается за бортом государственных и корпоративных закупок. Причина — не в отсутствии компетенций или спроса, а в стратегической ошибке позиционирования.

Компании, воспринимающие свои разработки как «услуги» или «экологические сервисы», а не как промышленную продукцию, упускают фундаментальный инструмент рыночного доступа — включение в реестр Минпромторга. Следствием становится недопуск к тендерам, потеря конкурентных преимуществ и маржи, а также добровольная маргинализация на рынке, где подтвержденное российское происхождение стало «пропуском» первого эшелона.

Представляем вам аналитику рынка, конкурентной среды и практическое исследование того, как корректная промышленная классификация превращает экологическую технологию в конкурентный актив, открывающий путь к господдержке, госконтрактам и стратегическому партнерству

Экологические технологии в России сегодня — это межотраслевой технологический хаб, объединяющий инженерию, точное приборостроение, аналитический софт и инфраструктурные решения. Рынок формируется под давлением трех драйверов: реализация нацпроекта «Экология» (включая федеральные программы «Чистый воздух», «Чистая вода»), ужесточение законодательства об экологической ответственности предприятий и растущий запрос на ESG-трансформацию со стороны крупного бизнеса.

Конкурентная среда и парадокс «невидимых» игроков

На этом поле сталкиваются несколько типов игроков: международные технологические гиганты (часто ушедшие или представленные через партнеров), крупные российские промышленные холдинги, развивающие эко-направления, и, что наиболее важно, — средние и малые инновационные компании, создающие специализированные решения для мониторинга, очистки и анализа. Именно последние часто обладают наиболее гибкими и передовыми разработками, но сталкиваются с критическим барьером восприятия.

Их решения — автоматизированные посты мониторинга воздуха (ПНЗ), контейнерные очистные сооружения, комплексы анализа сточных вод — заказчиками (государство и госкомпании) часто рассматриваются не как промышленная продукция, а как «услуга» или «экологический сервис».

Однако барьер глубже, чем в самой «сервисности» решений: на практике компании нередко не оформляют разработку как изделие в промышленном смысле — с полной технической документацией, корректным кодом ОКПД-2, описанием технологического процесса и подтверждением производства на территории РФ. В результате продукт не может быть включён в реестр Минпромторга, и разработчик утрачивает статус российского промышленного производителя.

Упущенная выгода: арифметика потерь

Цена этой ошибки исчисляется конкретными цифрами. Доступ к закупкам по 44-ФЗ и 223-ФЗ для целей импортозамещения, преференции по национальному режиму, участие в субсидируемых программах Минпромторга — все это требует записи в реестре. Без нее компания:Теряет допуск к значительной части тендеров, где наличие в реестре — обязательное требование.

Лишается ценового преимущества (до 30% надбавки к цене при оценке заявок в пользу российской продукции).

Ограничивает круг клиентов крупными частными корпорациями, в то время как государственный и квазигосударственный сегмент, формирующий системный спрос, остается недоступным.

Таким образом, производитель, даже имея превосходную технологию, добровольно исключает себя из рынка объемом в сотни миллиардов рублей, концентрируясь на оставшихся сегментах с более высокой конкуренцией и часто меньшей маржой.

Анализ отрасли 2025: драйверы роста и структурные дисбалансы

Итоги 2025 года отчётливо обозначили вектор: экологическая повестка в России перешла из фазы деклараций в фазу практической реализации с конкретными бюджетными средствами и инфраструктурными программами. Национальный проект «Экологическое благополучие», пришедший на смену завершённому проекту «Экология», стал ключевым инвестиционным и институциональным каркасом экологической политики. Он аккумулирует спрос и финансирование через свои федеральные проекты, в том числе «Чистый воздух», «Вода России», «Генеральная уборка», а также «Экономику замкнутого цикла», «Сохранение лесов»

и «Сохранение биоразнообразия и развитие экологического туризма».

Наблюдается качественный сдвиг в природе спроса. Если ранее фокус был на строительстве объектов (полигонов, очистных), то сегодня доминирует запрос на управляемые технологические комплексы с цифровым следом.

Это создает взрывной рост сегмента:

Интеллектуального мониторинга: сети датчиков, беспилотные системы контроля лесов и выбросов.

Аналитических IT-платформ: системы сбора, верификации и прогнозной аналитики экологических данных.

Цифровых двойников для инфраструктуры замкнутого цикла.

Параллельно укрепляется отраслевая самоорганизация, а федеральные премии («Зеленая премия») формируют публичное поле для демонстрации успешных кейсов.

Карта конкурентного ландшафта: где рождается прибыль и где теряется доступ

Общий объем рынка оценивается в миллиарды рублей и имеет глубокую сегментацию. Условно можно выделить три уровня:

Инфраструктурный (капиталоемкий): строительство объектов переработки, мусоросжигания, масштабных очистных сооружений. Здесь доминируют крупные игроки и холдинги с доступом к долгому финансированию.

Технологический (наиболее перспективный для инноваций): производство специализированного оборудования, измерительных комплексов, датчиков, программных платформ. Это зона активности среднего технологического бизнеса.

Сервисный: эксплуатация, аналитика, отчетность. Здесь высока конкуренция, а маржинальность часто зависит от привязки к «железу».

Главный тренд — конвергенция: успех теперь определяет способность предлагать не устройство или услугу по отдельности, а «под ключ»-решение: аппаратная часть + софт + анализ данных. Именно в этом пакете формируется максимальная ценность для заказчика и максимальная маржинальность для поставщика. Но здесь же и главная ловушка: такой комплексный продукт должен быть корректно классифицирован для реестра Минпромторга как единое промышленное изделие или линейка изделий, а не как «услуга по мониторингу».

Технологические тренды vs. Регуляторные реалии: точка разлома

Список востребованных технологий (зеленая энергетика, AI-платформы, системы замкнутого цикла, переработка) подтверждает высокий уровень разработок в России. Однако внедрение этих трендов упирается в парадокс импортозамещения.

С одной стороны, государственная стратегия напрямую стимулирует отечественные решения, создавая для них приоритетный рынок сбыта. С другой — критическая зависимость от импорта сохраняется в «мозгах» систем: высокоточных сенсорах, аналитических модулях, специализированной элементной базе.

Это создает двойной вызов для российского производителя экологических технологий:

Технический: необходимость глубокой переработки или адаптации импортных компонентов для создания конечного продукта с требуемой степенью локализации.

Административно-правовой: необходимость документально доказать и обосновать в рамках экспертизы Минпромторга, что его комплексный, частично локализованный продукт соответствует критериям российской промышленной продукции.

Именно на этом втором вызове спотыкаются многие. Вместо того чтобы выстраивать производственную и документальную логику под требования Постановления №719, компании продолжают позиционировать себя как «интеграторы» или «сервисные компании», что автоматически исключает их из самых денежных потоков национальных проектов.

Рынок демонстрирует высокий потенциал и четкие драйверы роста. Технологические компетенции в стране присутствуют. Государственный заказ сформирован и финансируется. Главным барьером на пути превращения технологического потенциала в рыночную долю и финансовый результат является недооценка производителями важности легитимации своего продукта через реестр Минпромторга.

Анатомия спроса: кто формирует рынок и что он требует от поставщика

Рынок экологических технологий в России сегодня структурирован вокруг трех групп заказчиков, каждая из которых формирует свой уникальный пул требований, но сходится в одном: спрос на технологические решения системный, долгосрочный и все чаще регулируется не только коммерческими, но и политическими условиями доступа.

1. Государство как системный архитектор и главный инвестор

Это самый крупный и стратегически важный сегмент. Его ядро — федеральные проекты национального проекта «Экология», такие как «Чистый воздух», «Чистая вода», «Комплексная система обращения с ТКО», с общим финансированием, измеряющимся триллионами рублей. Заказчиками выступают не только профильные министерства (Минприроды, Минпромторг), но и подведомственные структуры (Росприроднадзор, Росводресурсы), а также региональные администрации, реализующие эти программы на местах.

Характер спроса: инфраструктурный, масштабный. Это строительство и оснащение очистных сооружений, создание систем мониторинга воздуха, закупка спецтехники для переработки отходов, комплексная рекультивация территорий. Данные с тендерных площадок показывают объемные заказы: от 2 млн рублей на мониторинг полигона ТКО до 28 млн на комплексные инженерно-экологические изыскания для крупных промышленных объектов.

Главное требование к поставщику: легитимность происхождения продукции. Для доступа к закупкам по 44-ФЗ и 223-ФЗ в рамках этих программ подтверждение российского производства через реестр Минпромторга часто является обязательным условием допуска. Без записи в реестре компания исключается из участия в наиболее капиталоемких проектах.

2. Корпоративный сектор: между регуляторным давлением и ESG-стратегией

Этот сегмент включает промышленных гигантов (нефтегаз, металлургия, химия, энергетика) и крупные инфраструктурные компании. Их мотивация двойственна:

Выполнение обязательных требований: соблюдение нормативов выбросов/сбросов, внедрение наилучших доступных технологий (НДТ), лицензирование деятельности с отходами I-IV классов опасности. Эти требования создают постоянный спрос на оборудование для очистки, системы контроля и экологический консалтинг.

Добровольные ESG-инициативы: стремление улучшить экологический след, привлечь «зеленое» финансирование, укрепить репутацию. Это порождает спрос на решения для «зеленой» энергетики, замкнутого цикла, углеродного мониторинга.

Характер спроса: технологичный, комплексный. Корпорации ищут не просто устройство, а «под ключ»-решение с гарантией результата, цифровым интерфейсом и сервисным сопровождением. Как показывает пример известного горно-металлургического холдинга при закупках они все чаще оценивают поставщиков по параметрам устойчивого развития.

Главное требование к поставщику: доказанная эффективность и соответствие стандартам. В дополнение к промышленной легитимности, здесь важен послужной список, технико-экономическое обоснование, наличие сертификатов (например, ISO 14001). Статус российской продукции из реестра Минпромторга является весомым аргументом в рамках политики импортозамещения, которую проводят многие госкомпании и компании с госучастием.

3. Частный бизнес и стартап-экосистема

Этот сегмент наиболее динамичен и включает малый и средний бизнес, внедряющий экорешения для оптимизации затрат, а также технологические стартапы, создающие прорывные продукты — от фандоматов и биомикрогелей для очистки стоков до космического мониторинга парниковых газов.

Характер спроса: нишевый, инновационный, часто пилотный. Однако для масштабирования этим игрокам критически необходим выход на крупных заказчиков (государство или корпорации).

Главная проблема: «долина смерти» между инновацией и рынком. Стартапы и небольшие производители, как правило, сфокусированы на R&D и не имеют ресурсов для прохождения сложных административных процедур, таких как включение в реестр Минпромторга или получение необходимых сертификатов. В результате их передовые разработки остаются локальными, не попадая в системные госзаказы, где формируется основной объем рынка.

Государственная поддержка: карта возможностей и скрытых условий

Государство предлагает производителям экологических технологий широкий набор мер поддержки, но их получение часто обусловлено выполнением формальных критериев, главный из которых — статус российского промышленного производителя.

Прямое финансирование и льготы

Субсидии и гранты (например, от Фонда содействия инновациям, программы «Старт»), направленные на НИОКР.

Налоговые преференции, включая льготы по налогу на прибыль для проектов по внедрению НДТ, нулевую ставку НДС на оборудование для переработки отходов.

Льготное кредитование через программы ВЭБ.РФ и промышленную ипотеку.

«Зеленые» госзакупки

С 2023 года в России начался переход к модели «зеленых» госзакупок в рамках 44-ФЗ. Заказчики обязаны устанавливать требования к доле вторичного сырья при закупке определенных товаров (бумажная продукция, стройматериалы, контейнеры и др.). Это создает для поставщиков прямое конкурентное преимущество. Однако, чтобы это преимущество реализовать, компания должна не только иметь технологию, но и документально подтвердить состав продукции, что проще и легитимнее сделать, имея статус официального производителя.

Скрытый императив поддержки

Практически все перечисленные меры — от участия в «Зеленой премии» до получения льготного кредита на модернизацию — требуют от компании прозрачной производственной и финансовой истории. Включение в реестр Минпромторга становится здесь не столько правом, сколько пропуском в мир господдержки, сигнализируя государству о серьезности намерений и производственной состоятельности компании.

Потенциал рынка: рост, который можно упустить

Потенциал российского рынка экотехнологий оценивается как исключительно высокий и подтверждается конкретными макротрендами:

Политико-экономический тренд: неизбежное ужесточение экологического законодательства (на реализацию мероприятий нацпроекта «Экологическое благополучие» до 2030 года будет направлено порядка 800 млрд рублей).

Корпоративный тренд: глобальный переход к ESG-моделям, где экологичность — это уже не пиар, а условие привлечения инвестиций (97% инвесторов оценивают экологические показатели компаний).

Технологический тренд: революция в области рециклинга (переработка жвачки в стройматериалы, пластика — в шпалы), цифровизации мониторинга (спутники, AI-платформы) и биотехнологий (мицелий, биомикрогели).

Однако этот потенциал распределяется неравномерно. Основной финансовый поток будет сконцентрирован в крупных инфраструктурных проектах, финансируемых государством, и в модернизации корпоративного сектора под давлением регуляторов. Именно эти сегменты имеют четкие, формализованные правила входа.

Таким образом, упущенная выгода для производителя, не включенного в реестр Минпромторга, — это конкретный, измеримый объем рынка, доступ к которому будет либо серьезно ограничен, либо полностью закрыт. Компания останется в нише частных, часто менее масштабных проектов, в то время как основной денежный поток пойдет мимо.

Сегодня реестр служит промышленным маркетплейсом, где производители оборудования и комплектующих находят друг друга для формирования локализованных цепочек поставок. Поэтому вопрос «нужно ли вносить свою продукцию в реестр?» трансформировался в вопрос «как быстро?»

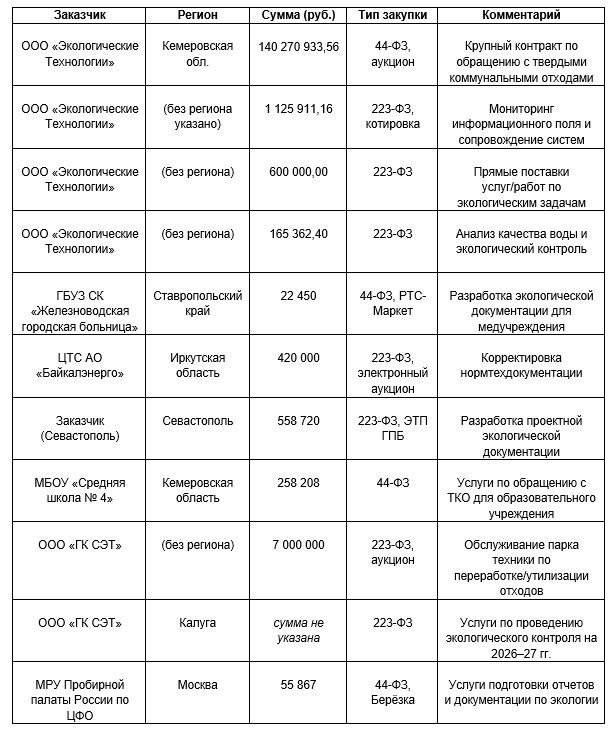

Анализ тендерного ландшафта: примеры и выводы

Доминирование услуг над продукцией

Подавляющее большинство контрактов — это услуги (транспортировка ТКО, аналитика, разработка документации, испытания). Это отражает структурную проблему: рынок пока в большей степени оплачивает «ручной труд» и операционную деятельность, нежели закупает законченные технологические продукты. Для производителя это означает, что его аппаратно-программный комплекс должен быть упакован и сертифицирован как продукция, чтобы вырваться из этой ниши и конкурировать за более капиталоемкие лоты на поставку оборудования.Явный ценовой разрыв

На фоне контракта на транспортировку отходов за 140 млн рублей услуги по экологической документации оцениваются в 22-55 тысяч рублей. Это демонстрирует, где сосредоточен основной объем финансирования — в инфраструктурных и логистических проектах. Для технологических компаний это сигнал: путь к крупным контрактам лежит через интеграцию в подобные проекты в качестве поставщика оборудования, что опять же требует подтверждения статуса.Даже в рамках закупок услуг, указанных в таблице, производитель, чье оборудование используется для мониторинга воды или обращения с отходами, получает косвенное конкурентное преимущество, если это оборудование отечественное и внесено в реестр. Заказчик (особенно государственный), выбирая между подрядчиками, отдаст предпочтение тому, кто использует легитимную российскую технологию. Это становится дополнительным неценовым критерием победы.

Цена бездействия: формула упущенной выгоды

К концу 2025 года российский рынок экологических технологий завершил этап формирования и вступил в фазу структурированного роста. Государство через нацпроекты создало платежеспособный спрос, корпоративный сектор сформировал устойчивую ESG-повестку, технологические компетенции внутри страны подтверждены реализованными кейсами.

Однако доступ к этому растущему рынку оказался строго регламентирован. Главным парадоксом стало то, что технологический суверенитет и импортозамещение, декларируемые государством как цели, на практике упираются не в отсутствие разработок, а в административные барьеры, которые сами же разработчики зачастую игнорируют.

Итоговая формула упущенной выгоды для производителя, откладывающего включение в реестр Минпромторга, выглядит так:

УПУЩЕННАЯ ВЫГОДА = (Объем госзаказа по нацпроектам × 0) + (Корпоративные закупки с преференцией × 0.85) + (Субсидии и льготные кредиты × 0) + (Новые партнерства в цепочке локализации × 0),

где:

0 — коэффициент доступа, равный нулю без реестровой записи.

0.85 — коэффициент ценового преимущества (снижение цены на 15% в тендере).

Практическая рекомендация

Для технологической компании сегодня приоритет №1 — легитимация существующего продукта. Процедура внесения в реестр, хотя и требует времени и ресурсов (экспертиза ТПП, сбор документов), является высокоокупаемой инвестицией. Это инвестиция не в бюрократию, а в рыночный капитал, который конвертируется в конкретные финансовые потоки, устойчивое конкурентное преимущество и долгосрочное партнерство с государством.

У вас остались вопросы о процедуре включения в реестр Минпромторга, оценке шансов вашей продукции или стратегии выхода на госзакупки? Закажите бесплатную консультацию с нашими экспертами. Мы проанализируем ваш продукт, разберем потенциальные сложности и наметим четкий план действий для легализации вашей технологии и выхода на системный рынок

Вопросы и ответы

1. Наша разработка — это комплекс «софт + датчики». Это можно внести в реестр как продукцию?

Да, можно и нужно. Ключ — корректная классификация. Ваш комплекс оформляется как «автоматизированная система мониторинга» (код ОКПД-2). Важно документально подтвердить, что конечное изделие собирается и программируется на вашем производстве, а не просто интегрируется из готовых узлов.

2. У нас часть компонентов импортная. Это помешает внесению в реестр?

Нет, не помешает, если соблюдены условия локализации. Для промышленной продукции (Постановление №719) требуется выполнение в России определенных этапов производственного цикла (например, сборка, программирование, испытания). Доля импортных комплектующих не должна превышать установленные лимиты для вашей категории товаров, что определяется в ходе технологической экспертизы.

3. Мы — инжиниринговая компания, производим оборудование под проект. Нужен ли реестр?

Да, это критически важно. Если вы не просто проектируете, а осуществляете производственные операции (сварка, монтаж, пусконаладка) и создаете объект, который можно идентифицировать как изделие (например, «модульная очистная установка»), его необходимо внести в реестр. Это откроет вам доступ к закупкам как производителю, а не только как подрядчику.

4. В чем разница между реестром Минпромторга и, например, реестром российской радиоэлектронной продукции (РРЭП)?

Реестр Минпромторга (промышленная продукция) — общий, подтверждает статус российского производителя для госзакупок по 44-ФЗ и 223-ФЗ.

Реестр РРЭП — отраслевой, дает дополнительные преференции именно в сфере радиоэлектроники (например, в закупках госкомпаний). Ваш продукт может быть включен в оба, если соответствует критериям.

5. Сколько времени занимает весь процесс и с чего начать?

Процесс от сбора документов до получения записи может занять 2 месяца, возможно, на это уйдет больше времени – это зависит от сложности и объема работы. Начать следует с анализа конструкции и технологии производства вашего изделия для точного определения кодов ОКПД 2 и этапов локализации. Это основа для подготовки технического описания и заявления на экспертизу в Торгово-промышленную палату (ТПП).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}